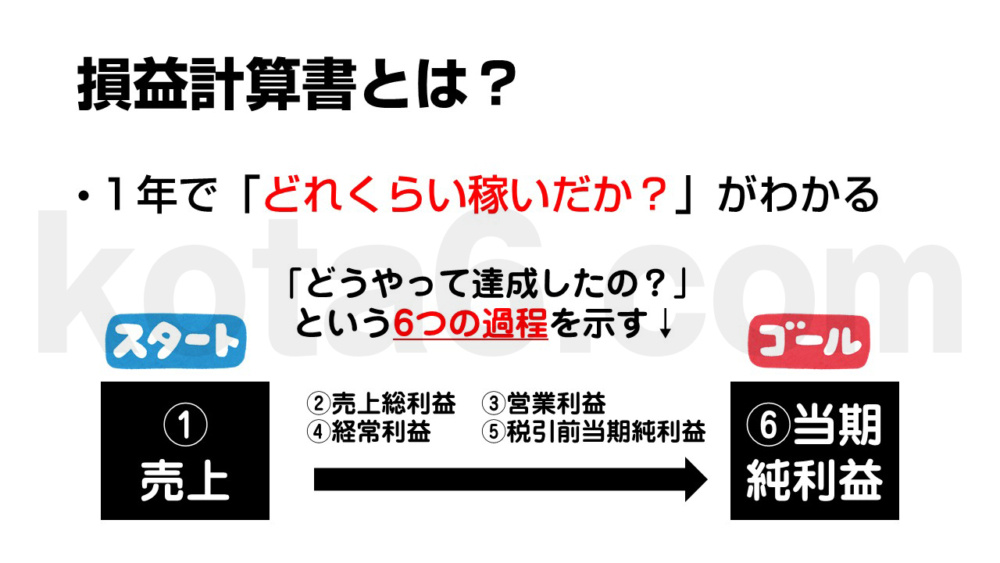

損益計算書とは?

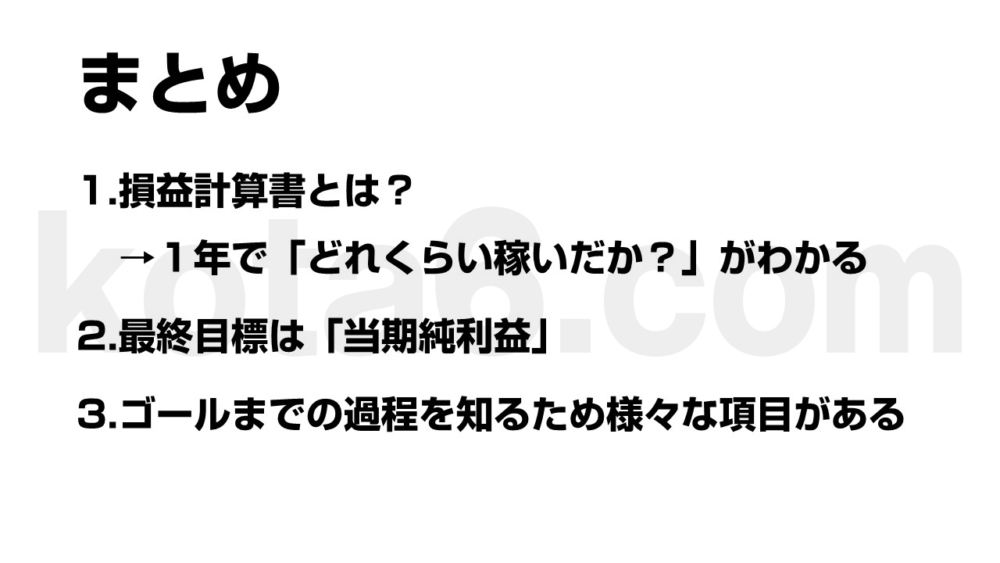

損益計算書を一言で言うと「あなたのとこは1年間でどれくらい稼いだの?」がわかるものです。

それがわかる項目が「当期純利益」というものになります。

つまりこの当期純利益(ゴール)を求めるために、損益計算書は存在しているんです。

でも、単にゴールがわかったからと言って「じゃあどうやってそこにたどり着いたの?」という疑問を持つ人がいます。

それを解決するために、

損益計算書では以下の5つの項目(ゴールまでの過程)を示さなければいけません。

- 売上

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

ムズカしい言葉ばかり(漢字だらけ)でちょっと抵抗ありますよね。。

でも、これらはその理由さえ知れればとっても簡単なんです。

ではこれらについて、これからイラストで解説していきます。

ラーメン屋さんでたとえて解説します

これから解説になりますが、街にあるようなごく普通のラーメン屋さんを例に解説していきます。

①売上をわかりやすく

これはその名の通り、売り上げです。

ラーメン屋さんなのでラーメンを何杯売ったかという単純計算になります。

でももしチャーハンもやってるよ、という場合はどう思いますか?

答えは、チャーハンも含みます。

ここで大事なのは①売上=「本業での売り上げ」になります。

ラーメン屋さんは大きく見ると飲食店なので、それにかかわる売り上げはすべて①売上に勘定されます。

②売上総利益をわかりやすく

ラーメンを売ったら、それがすべて利益になるのか?

なりませんよね。

ラーメンを作るためには具材が必要です。

それを買う費用(経費)があります。

ではラーメンを売った純粋な利益はどういったものでしょうか?

それは、

「ラーメン代-材料費」になります。

このように、本業の経費(売上原価)を差し引いた利益のことを、②売上総利益といいます。

公式は、

①売上-売上原価=②売上総利益

になります。

③営業利益をわかりやすく

ラーメンを作るためには、材料費(原価)以外にもかかる費用が多くあります。

- 調理器具などの備品

- アルバイト給料などの人件費

- 電気代などの光熱費

- 物件を借りている場合賃料

など。

これらの売上に間接的にかかわる経費をまとめて「販管費」と呼びます。

本業の②売上総利益から、この販管費を引いたものが③営業利益というものです。

公式は、

②売上総利益-販管費=③営業利益

になります。

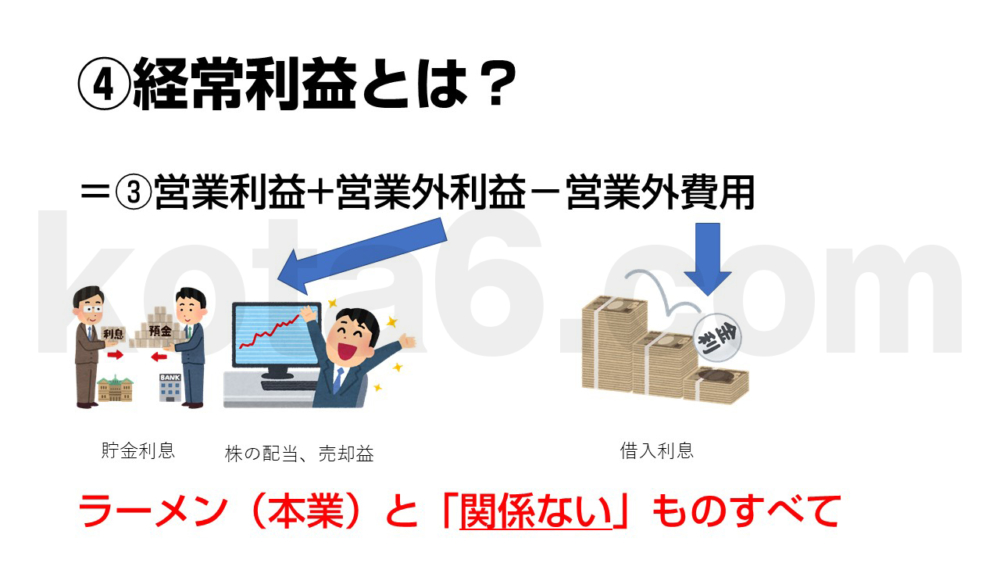

④経常利益をわかりやすく

営業利益で、本業(ラーメン)での純粋な利益が出ました。

しかし、このラーメン屋さんがもし、投資信託(株式投資)をしていて、そこでの収入があったら。。

その場合はこれから話す、④経常利益に勘定する必要があります。

④経常利益は、本業以外での収入・支出もすべて含めた、ラーメン屋さんの利益になります。

収入としては、株式投資や不動産収入などが一般的な例です。

また支出は、銀行からの借入利息などが一般的です。

本業以外の、すべての事業収入がわかる④経常利益、求め方は以下の公式です。

③営業利益-販管費=④経常利益

⑤税引前当期純利益をわかりやすく

実は、④経常利益で、ラーメン屋さんが1年間で稼いだすべての事業利益は出ています。

これが「順調に」毎年続いてくれたら、実際④経常利益でOKなんです。

そう「順調に」続いてくれたらの話。。

もし今年、火事が起きてしまったらどうでしょうか?

突発的に、空き地で持っていた土地が売れた、などのうれしいニュースがあったら?

これらはどちらもその年だけのイレギュラーなことです。

このようなイレギュラー(例年ない)利益と損失を加味したものが⑤税引前当期純利益です。

なのでこれは存在しない年度というももあります。

公式は、④経常利益+特別利益-特別損失=⑤税引前当期純利益となります。

⑥当期純利益をわかりやすく

⑤税引前当期純利益で、ラーメン屋さんが1年間で稼いだ利益は分かりました。

販管費、特別利益や損益なども含めたので、もうこれ以上ないんじゃない?

と考えがちですが、、1つ大事なことを忘れています。

それは「税金」です。

事業主は、設けた金額に対して法人税や所得税などの税金を納めなければいけません。

それらを差し引いたものが、企業が1年間で稼いだ純粋な利益「当期純利益」です。

やっとゴールまできました。

公式は、⑤税引前当期純利益-法人税など=⑥当期純利益になります。

これを求めるための損益計算書、そしてその過程を記すための⑤つの指標たちがお分かりいただけたかと思います。

当期純利益はどう使うの?

では、企業が1年で稼ぎあげた当期純利益はどのように使うのでしょうか?

その案としはいろいろありますが、基本的には株式会社の場合、株主総会で決定されます。

主には、株主への感謝をしめす「株主配当」であったり、

企業としての体力確保である「内部留保」であったりするのが一般的です。

どちらにせよ株式会社の場合は、株主総会による決定が基本です。

貸借対照表の大事なことまとめ

{kind=link}

{kind=link}

を求め){kind=link}